我们很多人应该都有过或者经历过被房产经纪人推销房子的经历,他们会一遍遍给你说买房的好处,会一直劝你早点做决定。但是不少人表示不屑一顾,甚至有些反感。尤其是现在楼市比较冷清,政府的调控政策又越来越严,房价一直被压制。

但是尽管如此,我还是要劝你趁早买房,因为:

1、你的钱包永远赶不上房价上涨的速度

现在只要劝说买房,必然就要遭到不少唱空者的唾骂,因为他们坚定的认为房价要跌了!

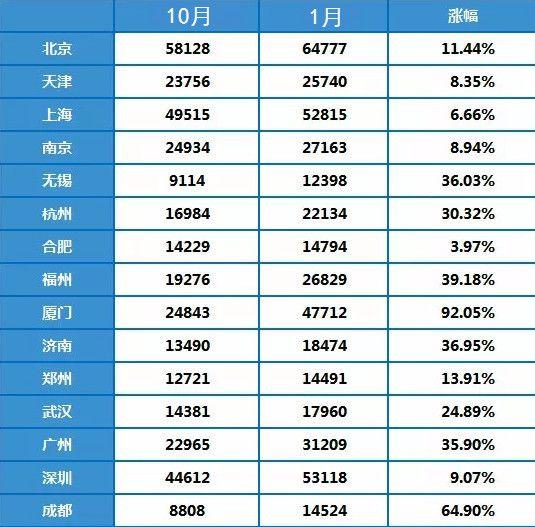

可年年都在说房价要跌,房价年年都在涨,就算今年楼市调控史上最严,也不能阻止房价上涨的脚步!以下表格是2017年10月份和2018年1月份的房价上涨幅度

15城今年房价上涨幅度

(数据来自中国房价网)

看看这个价格变动,纵使多个城市既限购、又限售,还限商,房贷还紧张,但房价还是要涨!有句话说得很好,明年房价涨100万比跌100万的机会要大得多。很多时候涨价就是一夜之间,你可能还没反应过来,就已经全款变首付,三室变车库了!

所以说越早越省钱,等万一政策松绑,需求释放,房价可能又要翻倍咯!

2、越早买,买房的成本越低

今年觉得房价降了就赚钱了的人,可都吃了大亏,虽然表面上一套房便宜了十几万,但是购房成本总体上却是多增加了几十万到上百万不等,更别说今年买房的难度了!没个手速,没个全款,没个内部关系,就甭想买到房!

现在楼市调控越来越严,近期内是不会放松,想贷款越来越难!10月全国首套房贷款平均利率为5.30%,同比去年10月首套房贷款平均利率4.44%,上升19.37%!个别的城市的房贷利率上浮15%、20%都是常态,现在想申请房贷要么就接受高利率,要么就等!

现在贷款买房有多难?看看刚出的这条新闻就明白了!

而还有的楼盘甚至首付需要8成,还要验资才能获取资格;有的直接只接受全款!这还只是调控一年多,等明年,估计要求会越来越多,茶水费、座位费估计遍地都是,不然你就甭想买!成本会越来越大!

想想之前买房准备首付就可以了,现在呢,有多少人被这些买房限定资格给挡在门外了?

3、房子是刚需,再涨40年也不多

现在虽然楼市冷清,调控政策严格,但这就是最佳的买房时机!因为不仅政策稳定,买房风险小,还因为政府对房价的控制,很多新房的价格直接比之前低了不少,一线城市少个一两万,二线也最起码几千,买到就是就是赚到!你也许还在观望等着房价更低,但是认真想想看,难道开发商不赚钱了?怎么可能无底线的跌下去呢?

政府现在在狠抓楼市,就是为了给刚需者上车的机会,等到以后租赁房和共有产权房出来了,估计想买房就更难了!那个时候,房价会高得让你难以置信!

有人说政府现在正在大力整治楼市,不会让房价涨下去的,但是这些人真的了解政府调控的规律吗?

网上一个段子就是最好的诠释:“今年房价1万,明年1万5,涨50%,国家开始控制;今年房价1万5,明年2万,涨33.3%,调控效果显著;今年房价2万,明年2万6,涨30%,调控已见成效;今年房价2万6,明年3万3,涨26.9%,房价涨幅在控制内;今年房价3万3,明年3万9,涨13%。――过去5年成功遏制了房价过快上涨的势头!”

该下手的时候,还是要下手,过了这村没这店!放眼中国房地产这20多年,房价什么时候跌过吗?根本没有!虽然调控政策没断过,同样,房价上涨也没停止过!总归,早买的更赚!想想那个深圳最牛钉子户的赔款,直接翻倍几百倍!没有任何一种投资能够比拟!你要是早点行动,等五年之后,也该是别人这样羡慕你!

人生不能走回头路,房价也不会走回头路,就算未来房价会出现下跌,也不可能跌回到10年前去,能跌到前一年的价格已经算不错了!而且,中国的人口基数放在那里,房子成为必然的刚性需求,所以还能涨40年也不为过!

4、房贷利率继续上浮,今年贷款难上加难

从公布的数据来看2018年1月全国首套房贷款平均利率为5.43%,相当于基准利率1.11倍,环比上升0.93%,同比上升21.75%。银行方面,1月533家银行中,有73家银行首套房贷款利率上升,19家主要银行中有11家银行首套房贷款利率已超过基准上浮10%,较2017年12月新增3家,并且还有37家银行分行暂停受理首套房贷业务!

如果只按100万的贷款,30年账期,一年前的85折和现在的上浮10%差距利息多出了27万!但是有多少刚需一年能赚27万?并且按照现在的房贷利率的上浮速度,基本一个月一个数,那再观望个3、4个月,又该要多出花多少钱呢?

并且不少银行都表示“银行额度着实紧张,2、3月份表内都没有新增额度,未来房贷利率可能继续上浮!”

所以,希望着今年的信贷可能会放松一点的人要失望了,不仅银行额度紧张要上涨利率,之前央行也明确表明“下一阶段,实施好稳健中性的货币政策。一方面要掌控好流动性尺度,助力去杠杆和防范化解金融风险”;住建部也表示,南京、成都等地调控松绑系误读,我国坚持房地产调控目标毫不动摇。

所以说,今年的房贷形势依旧不容乐观,房贷利率极有可能还要上浮,更重要的是越晚额度越少,能申请到的可能性就越小!

很多人在买房的时候总是犹豫不决,想等房价降了再买,但是历史的经验已经证明了,等来等去,房价不仅没降,买房成本却一再在提高,买房难度越来越大!有多少人因为去年没有下手买房而后悔了呢?如果你现在还不买,那明年还要继续后悔,可是对于房子,光后悔有什么用?

买房,越早越省,越早越赚!

再来说一下关于房贷利率上浮。

宁愿基准利率上调,不想上浮利率呀!简直就是坑,跟一辈子,不如就先不买吧,等等看。可能最近会出现一两个内力不足的城市房价下跌,但是请放心,全面性的房价下跌不接受。接下来,一二线城市还是会被针对基准利率调控。

房贷利率会怎么走?

不仅房贷利率上浮会继续,今年的基准利率上调也将是大概率事件。

未来的房贷利率走势有3种趋势:

a.基准利率不变+房贷利率继续上浮

b.基准利率上浮+房贷利率继续上浮

c.C.基准利率上浮+房贷利率不变

现在恐慌房贷利率高的人,其实大部分为想上车还未能上车的人,这群人基本都是近两年才开始关注房产,也就不太了解房贷利率的历史走势。

现在用的4.9的基准利率,是在15年达到最低点之后,延续至今的。16年2月份房贷利率享受9折优惠,17年优惠取消。18年在基准利率上上浮10%、20%、30%,分别对应房贷利率为5.39%、5.88%、6.37%。

5.39%、5.88%、6.37%是什么概念?

以近2年为标准来理解:

以房贷利率上浮最高的30%来算(30%是二套房的房贷利率,首套房要小于30%),假如是100万的贷款,30万为首付,70万是贷款,那么房贷利率上浮30%以后,每月要比4.9的基准利率多还649.71元,30年还下来要比基准利率多付24万元。

以近20年为标准来理解:

近20年中,房贷利率最高的一年为1996年的5月份,房贷利率达到了15.12%,此后连着6年降至2002年的5.76%这一低点,转而继续攀升5年,到2007年,达到7.83%。

08年5.94%,

11年7.05%,

15年4.9%,

16年4.165%,

17年4.9%,

18年5.39%,(截止到2月)

目前的房贷利率从历史上来看,并不算高,而且依照走势规律,房贷利率仍处新一轮上上涨周期的开端,若要等到房贷利率回复到16年的最低点,保守的说大概要等个8年左右。

现在上车划算吗?

不如把这个问题换做“等8年和每月多还600多30年24万比,你选择哪一个?”

相比之下,花未来的钱,圆现在的梦更胜一筹,而且谁能保证24万,30年后还是24万,按照以前的贬值速度,大概是除以4。

除此之外,还要提醒各位工薪阶层,一定要在自己能够承担的范围内选择购房,买房也是为了生活的更好,做什么事情都别忘了初衷。

作者: 连云港特价房