24日,央行正式下调存款准备金率带来的4000亿元流动性,让房地产业产生了不小躁动。

龙年楼市开局,地方政府却频频出售“微调”楼市,不少开发商纷纷借着存准金下调的消息进行促销,甚至打出“首付一成”的旗号,楼盘销售数据略显暖意,地产股也产生一波“小阳春”式的强劲反弹。

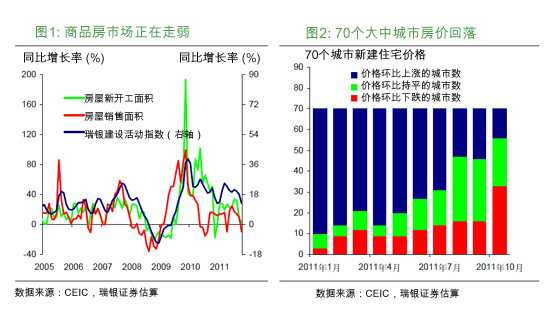

行业存货总量或超5万亿

短暂的回暖,也难掩房企今年压力。据北京中原市场研究部的数据,截至2011年底,受到监测的标杆房企在售项目库存量约2496万平方米,与去年年中相比,标杆房企库存量增加约七成。

11个典型城市库存总量达73万套,比上年同期增加26万套,涨幅达55%。wind数据也显示,已披露2011年年报的27家上市房企库存总量达141.14亿元,较去年64.98亿元的存货总量增长了117%。

据兰德咨询推算,到2011年年底,预计全部上市房企的存货总量可能会超过1.4万亿元。若按照上市房企市场占有率超过25%来推算,全行业的存货总量极有可能已超过5万亿元。

虽然央行在2月18日的降准0.5个百分点,给开发商释放了一个积极的信号,但市场流动性不足,库存量不断激增,开发商资金断裂,拿地积极性骤降,2011年楼市的压力实则已经超过了2008年。

3600万套保障房:鸡肋的选择?

据业内人士透露,保障房与商品房相比,毛利率仅为3-5%,与普通商品房平均30%的收益相去甚远,对于开发商而言无疑是一个“鸡肋”。

近日,财政部部长谢旭人接受媒体采访时指出,“2012年地方债的发行规模将进一步扩大,高于历年的2000亿元的规模,达到2500亿元左右。”并称,“地方债将优先用于地方保障房建设。”

作为调控的长期手段,“十二五”间中国将建设3600万套保障房。中央政治局对2012年地产政策的定调是:“坚持房地产调控政策不动摇,促进房价合理回归“,暗示政策短期仍趋于以控制房价为主。

作为调控的长效手段,中国计划“十二五“期间宣布建设3600万套保障房,监管层希望以保障房来消化一部分刚性购房需求。据了解,中国将安排在2011年和2012年分别投建1000万套,此后三年再投建1600万套。不过,这么大量的保障房建设能否顺利完成仍是一个问号。

坊间盛传这一笔“保障房建设账”:一年1000万套的建设量,按每套60平方米, 仅以每平方米建设成本(不含土地成本)3000元计,至少需要投资1.8万亿元。而三年3600万套则至少需约6.5万亿元的投资。

“未来五年3600万套的建设计划是否有足够的资金支持?在保障对象模糊的背景下,如何确保分配公平?保障房的主体公租房承租人如何退出等等问题都悬而未决。”路透财经分析指出,“中国政府正面临着艰难的选择,持续的楼市调控势必伤及正在下滑的中国经济,若稍有放松则可能令持续20个月的调控功亏一篑。”

一方面是大力推进3600万套保障房建设的“硬指标”要求,一方面是地方财政的“捉襟见肘”,这是一场“理想与现实”的较量。“没有土地出让,何来保障房?没有商品房热销,保障房实现就是一场梦,”地产评论人陈宝存称。

在持续调控下,全国土地市场已明显降温。中国指数研究院统计指出,2011年全国130个城市的土地出让金收入同比下降13%。中投证券对2012年1月全国130个城市的土地成交样本分析,百城的土地出让金大幅减少约五成。

据财政部数据,2011年全国税收收入中,与房地产、土地相关的契税、土地增值税,其增速都出现明显下滑。其中,契税增速回落30个百分点,土地增值税增速回落16.3个百分点。

此前芜湖的“3天新政”,分析指出与去年房地产税收和土地出让金收入大幅下降有关。事实上,这不是个案,而是地方政府面临的一个共同难题。

有地方官员曾透露,“土地出让金收益中,用于保障房建设的有10%,用于教育的有10%,用于农田水利的有10%,目前许多政策设计本身就对土地市场形成了很高的依赖度。如果土地市场长期偏冷,地方的财政压力就会非常大。”

中国这场史上最严的房地产调控已经足足坚持了20个月,但行政限购令强压下的仍是旺盛的需求。近日地产股经历的小阳春行情也似乎印证了这一点,光大证券发布研报认为,楼市接下来迎来中央政策见顶、地方不断微调、流动性趋宽松、成交回升的局面。

受此利好,不少大型房企也纷纷逆市提高了2012年的销售目标,如绿城2012年提出400亿元的销售目标,超出 2011年实际完成的销售额13.3%。富力地产2012年的销售目标超2011年完成额10%, SOHO中国口气更大,其2012年的销售目标比2011年实际销售额高出111%。

中国国际经济交流中心专家马庆斌指出, “从中央最近的表态来看,在这个关键的时期地方如果有所微调或者有所变动,一旦形成骨牌效应可能会导致调控的趋势逆转。”(21世纪网 筱平)